今年の頭に会社を退職したんだけど、夫の扶養にはいれるのかな?年末調整の紙が来たんだけど、何を書いたらいいのかわからないんです。

山田琴江

山田琴江税金上の扶養の話ですね。

配偶者控除と配偶者特別控除のことですが、ちょっと複雑ですよね。

今年は失業保険もあるし、どうしたらいいのか教えて!

配偶者控除・配偶者特別控除とは?

会社員の場合であれば、毎年11月頃、会社から年末調整に関する案内がくると思います。

令和4年分に関しては、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」という名前の書類です。(長いですね

配偶者控除・配偶者特別控除は、納税者(=会社員である夫)の税金を安くすることができる制度で、以下の要件を満たすことが必要です。

配偶者控除の要件

その年の12月31日時点で、以下のすべての要件を満たすこと

1.民法上の配偶者であること(内縁関係の人は適用できません)

2.納税者と生計を一にしていること

3.年間の合計所得金額が、配偶者控除の場合は48万円以下であること

4.青色申告者の事業専従者でその年に給与の支払いを一度も受けていない、又は白色申告者の事業専従者でないこと(※会社員の場合は、この規定は関係ありません)

配偶者特別控除の場合は、納税者である夫の所得金額(お給料金額)にも上限が加わります。

配偶者特別控除の要件

その年の12月31日時点で

1.納税者=夫側の条件

納税者である夫の合計所得金額が1,000万円以下(お給料だけなら年収1,195万円以下)であること

2.配偶者=妻側の条件(以下のすべての要件を満たすことが必要)

①12月31日時点で、民法上の配偶者であること(内縁関係は適用されません)

②納税者と生計を一にしていること

③年間の合計所得金額が、配偶者控除の場合は48万円超133万円以下であること

④青色申告者の事業専従者でその年に給与の支払いを一度も受けていない、又は白色申告者の事業専従者でないこと(※会社員の場合は、この規定は関係ありません)

配偶者特別控除の場合は、納税者である夫側の条件もあるところが大きな違いです。

そして、納税者である夫と、配偶者である妻の所得金額によって、夫の税金計算上、控除される所得の金額が変わってきます。

まとめると、下記のようになります。

| 配偶者の 合計所得金額 | 納税者の所得 900万円以下 (年収1,095万円以下) | 納税者の所得 900超950万円以下 (年収1,145万円以下) | 納税者の所得 950超1,000万円以下 (年収1,195万円以下) | |

| 配偶者控除 | 48万円以下 | 38万円 | 26万円 | 13万円 |

| 配偶者特別控除 | 48万円超 95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超 100万円以下 | 36万円 | 24万円 | 12万円 | |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 | |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 | |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 | |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 | |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 | |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 | |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 |

38万円の所得控除と聞いても、いくら影響があるのか、ピンとこないと思いますので、いくら税金が変化するか計算してみます。

例)年収500万円の会社員の夫で、妻の合計所得金額が48万円以下

配偶者控除38万円適用、その他の所得控除は基礎控除のみの場合

給与収入 500万円-給与所得控除144万円=給与所得356万円

A.配偶者控除を適用しない場合

給与所得 356万円-(基礎控除48万円)=308万円

所得税 約21万円 ※このほかに住民税がかかります

B.配偶者控除を適用した場合

給与所得 356万円-(基礎控除48万円+配偶者控除48万円)=260万円

所得税 約16万円 ※このほかに住民税がかかります

→所得税だけで、約5万円の差

ちなみに、近年は妻が配偶者ではなく、夫が配偶者になるケースもあると思いますが、考え方は同じです。

合計所得金額の範囲は?

いざ申請書を書こうとすると気になるのが、配偶者の合計所得金額の範囲ではないでしょうか?

収入であればイメージしやすいですが、「所得」とか「合計所得金額」となると、一気に難しくなりますよね。

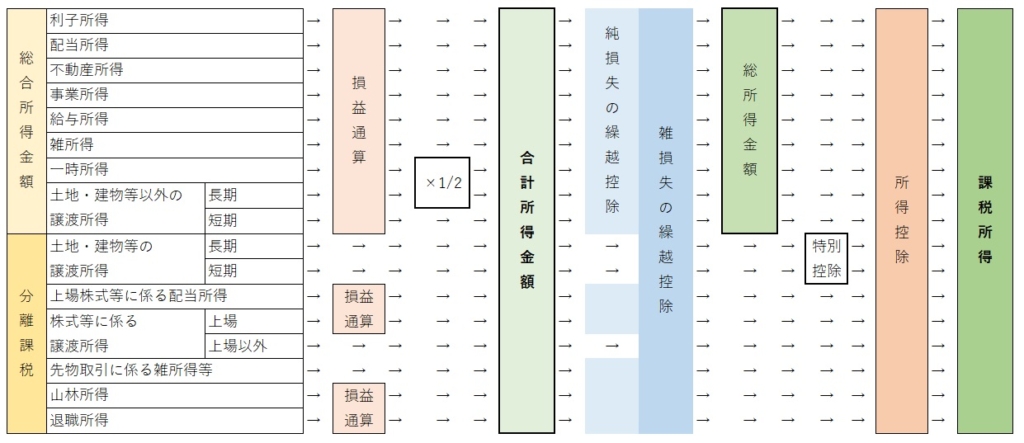

そこで、合計所得金額の範囲を図であらわすと、以下のようになります。

真ん中あたりの薄い緑色&太字の四角が、合計所得金額です。

課税対象となるすべての所得の合計ですね。

例えば、お給料をもらっている場合はお給料、株式投資を行っている場合は配当金、退職金をもらっている場合は退職所得控除後の退職金額など、1年間で獲得した収入すべての合計額となります。

なお、所得控除と呼ばれる、基礎控除や生命保険料控除、寄付金控除、小規模企業共済等掛金控除などを控除する前の金額です。つまり、節税のためにiDeCoなど加入している場合、iDeCoの掛金控除前の金額です。

こんな金額は合計所得金額に含まれるの?

「お金をもらっているんだけど、これが所得に含まれるのかわからない」こんなお悩みも多いので、いくつかピックアップして解説します。

1.失業給付をもらっているんだけど

会社を退職した場合、失業保険(失業給付)を受けている方も多いと思います。

失業給付は、【合計所得金額に含まれません】

2.退職金をもらっているんだけど

会社を退職して、退職金をもらった場合、【合計所得金額に含まれます】

ただし、退職金の場合は全額が所得にならず、退職所得控除後の金額となります。

人によっては、退職所得がゼロになる人も多いですし、簡単な計算なので、ぜひ計算してみてくださいね。

3.出産育児一時金をもらっているんだけど

出産に際して、健康保険から出産育児一時金が支給された場合は、どうなるでしょうか?

出産育児一時金は、【合計所得金額に含まれません】

4.育児休業給付金をもらっているんだけど

育児のために、会社を休業している場合、雇用保険から育児休業給付金を受け取っている方も多いと思います。

育児休業給付金は、【合計所得金額に含まれません】

出産・育児のために休業している場合は、休業前の期間のお給料金額によっては、出産育児休業中のみ、納税者の税務上の扶養に入ることも可能です。

税務上の扶養と社会保険上の扶養は別です!

このように記載すると、必ずご質問いただくのが、「社会保険上の扶養」の話です。

上記で述べた、失業給付金や出産育児一時金、育児休業給付金の扱いは、あくまでも税金上の控除対象配偶者に該当するかの判断です。

国民年金や健康保険などの、いわゆる「社会保険の扶養」は、別の概念となります。

この点には注意をしてくださいね。

もし疑問・お悩みなどがありましたら、税理士事務所としてご相談をお受けすることも可能です。

ご希望の方は、公式LINEでお気軽にご相談ください。