最近、「インボイス制度」って言葉をよく聞くのですが、私も関係あるの?

山田琴江

山田琴江インボイス制度は、2023年10月1日から始まる制度で、影響が大きいのですが、少し複雑ですよね。

インボイス制度の内容や、どんな人が対象になるのか、個人事業主の方を対象に解説しますね。

インボイス制度とは?消費税の仕組みって?

インボイス制度とは

2023年10月1日から、インボイス制度がはじまります。

インボイス制度は、消費税の仕入税額控除の方式で「適格請求書等保存方式」のことを言います。

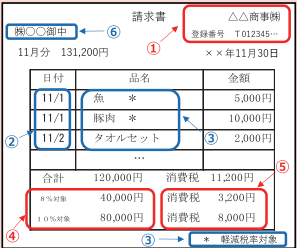

この制度がはじまると、買主は売主が発行した「インボイス」の保管、売主は買主に対して「インボイス」の発行が必要となります。そして、「インボイス」とは、売主が買主に対して、正確な適用税率や消費税額等を伝えるものです。

インボイスの発行に際しては、登録番号が必要で、この番号は事前に登録して付与してもらう必要があります。

消費税の仕組みは?インボイス制度の影響ってなに?

ここで、例を用いて消費税の計算方法と、インボイス制度の影響をお話しします。

消費税の計算は、売り上げた時に受け取った消費税と、仕入れや経費の支払い時に支払う消費税の差額を納めます。仮に、すべて消費税がかかる取引だったとすると、自分の利益に関する消費税だけ納めればOK、という計算になります。

(実際は、消費税のかからない非課税取引もあるため、計算が複雑です(^^;)

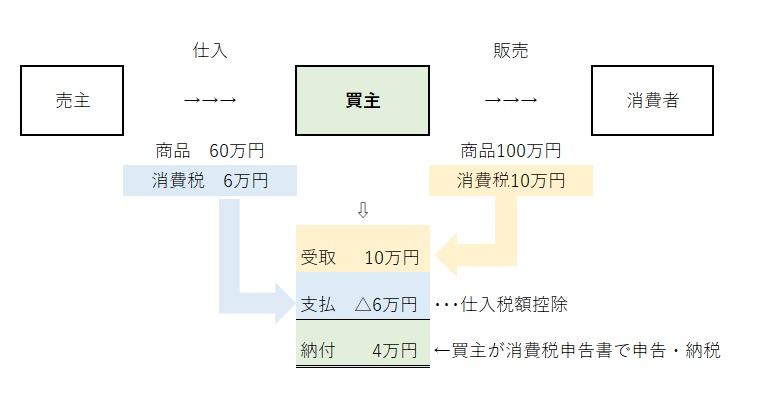

例えば、60万円で仕入れて6万円の消費税を支払い、100万円で販売して10万円の消費税を受け取っている場合、下記のように、10万円と6万円の差額である4万円が消費税の納付額となります。

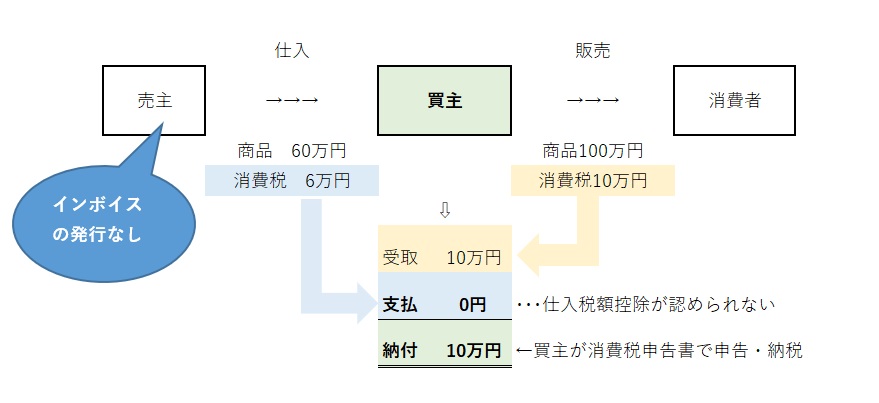

従来は、仕入れや経費に関する消費税の計算にあたっては、帳簿への記載と区分記載請求書があればよかったのですが、2023年10月以降は、インボイスがない場合は仕入税額控除ができない(※ただし経過措置あり)ということになります。

これを上の図で説明すると、仕入先(売主)からインボイスが入手できない場合、仕入に係る消費税額6万円が控除できないため、買主の消費税納付額が10万円に増加してしまう、、、ということなんです。

インボイスが入手できなかったら、4万円で済んでいた消費税が10万になってしまうとなると、買主には大きな痛手ですよね。この例から、インボイスが入手できないと、買主の消費税納税額に大きな影響がある、とご理解いただけたと思います。

インボイスって、私も発行が必要なの?

起業・副業している方でも、売上が小さいことから消費税の申告をしていない方(免税事業者)も多いですよね。

このため、インボイス制度によってどのような影響があるかは理解できても、「そもそも私は登録が必要なの?」という点が気になるかと思います。この点について、【1.すでに消費税の申告をしている方(課税事業者)】と【2.消費税の申告をしていない方(免税事業者)】にわけて、説明しますね。

1.課税事業者(すでに消費税の申告をしている方)

課税売上1000万円超で、すでに消費税の申告をしている方は、登録が必要です。早めに登録をしましょう。

2.免税事業者(消費税の申告をしていない方)

課税売上が1000万円以下で、消費税の申告を免除されている免税事業者の場合、ご自身のビジネスによって判断が必要です。

(1)販売先が消費者だけの場合

この場合は、インボイスが必要な相手先はいないため、インボイス制度の登録はいりません。

ただし、今後も消費者だけに販売するかどうかは、考える必要があります。

インボイスの登録番号は、申請から付与されるまでに1カ月ほど期間がかかります。このため、急に事業者と取引をすることになってから登録すると、取引先をお待たせすることになります。したがって、この先の将来にわたって、取引先は消費者だけなのか、この機会に考えてみてくださいね。

(2)販売先に事業者が含まれる場合

この場合は、インボイス登録が必要となる可能性があります。

ただし、販売先が簡易課税制度(課税売上5000万円以下の事業者に認められている仕入税額控除の計算方法)を適用している場合は、インボイスは必要ありません。このため、お取引先がインボイスを必要としているのか、確認が必要です。

インボイス=適格請求書って何?どうしたら発行できるの?

インボイス(適格請求書)を発行するためには、【適格請求書発行事業者】として事前に登録し、登録番号を付与してもらう必要があります。

そして、登録方法は2パターンあります

- 申請書をインボイス登録センターへ郵送

- e-Taxで申請

登録番号を手元に保管するのに便利、手続きが早い、と利便性が高いことから、国税庁は②e-Taxを推奨しています。

②e-Taxで登録する場合に必要な書類は、以下の2つですが、所得税の確定申告をe-Taxで行っている方は、特に新たに必要なモノはないですね。

・電子証明書(マイナンバーカード)

・利用者識別番号

①申請書を紙で郵送する場合は、下記のサイトに申請書があります。

なお、インボイス制度開始の2023年10月1日からインボイスを発行するためには、2023年3月31日までに登録が必要です。

登録後も、取引先とインボイスを何にするか?どうやって交付するか?など、すり合わせが必要となります。このため、登録することを決めた方は、早めにご登録くださいね。

免税事業者がインボイスを発行するために適格請求書発行事業者になった場合の注意点

今まで課税売上が1000万円以下で、消費税の申告が免除されていた免税事業者の方が、2023年10月1日以降、適格請求書発行事業者になる場合は、注意点があります。

①消費税の申告・納税が必要

適格請求書発行事業者になるということは、ご自身が消費税の課税事業者になるということなので、消費税の申告・納税が必要という点です。

消費税の申告のためには、帳簿上、消費税を区分して記載が必要ですし、消費税の申告書を3月31日までに作成することも必要です。このため、適格請求書発行事業者に登録したら、その後の準備も早めに着手しましょう。

なおインボイス制度適用に伴い、課税事業者となった場合の課税期間は、2023年10月1日以降となります。

2023年1月1日~9月30日:免税事業者 ←消費税の申告は不要

2023年10月1日~12月31日:課税事業者 ←消費税の申告・納税対象

②簡易課税制度を適用する場合は、申請書の提出が必要

消費税の仕入税額控除の計算方法には、A.一般課税とB.簡易課税の2種類があります。

A.一般課税の場合、1件1件の仕入に係る税額を計算して、1年間の仕入税額控除を計算するため、手間がかかります。このため、課税売上5000万円以下の事業者は、売上に係る消費税額の一定割合を仕入税額控除にしてもOKというB.簡易課税が認められています。

インボイス制度を契機に課税事業者になったけれども、課税売上が5000万円以下という方は、簡易課税を適用すると、少し計算がラクです。

ただし、簡易課税を適用するためには、事前に「消費税簡易課税制度選択届出書」の提出が必要です。このため、2023年10月1日からインボイス制度の適用開始に伴い、課税事業者となる方は、2023年12月31日までに「消費税簡易課税制度選択届出書」を税務署に提出しましょう。

③消費税事業者選択届出書は提出しない!

課税売上が1000万円を超えて、課税事業者となる場合は、課税期間の開始前日までに「消費税事業者選択届出書」という「来年度から消費税の申告をしますよー!」という届出を提出することが求められています。

しかしながら、2023年10月1日以降、インボイスを発行するために課税事業者となった場合は、この届出書の提出は不要です。

本来は①に記載したように2023年10月1日~12月31日のみが課税対象にも関わらず、もし「消費税事業者選択届出書」を提出したら、2023年1月1日~9月30日も課税事業者として扱われてしまうため、消費税の申告額が増加してしまいます。

消費税の届出・申請は複雑なので、ご注意くださいね。

まとめ

「今まで売上が少ないから、消費税なんて関係ないな」と思っていた個人事業主でも、インボイス制度はかなりの影響があることがお分かりいただけましたか?

まずは、ご自身がインボイス登録すべきか判断しましょう。その上で、登録が必要な場合は、2023年3月31日までに登録を済ませることが必要です。さらに、登録後は、インボイスを何にするか?どうやって受け渡しするか?等、取引先とすり合わせが必要となります。また、簡易課税を利用する場合は、消費税簡易課税制度選択届出書を提出します。

・・・と、やること満載(笑)

ぜひ、早めに登録をして、準備をはじめましょう。

記事だけではわからない点は、個別相談にてご説明いたします。ご希望の方は、公式LINEでご相談くださいね。